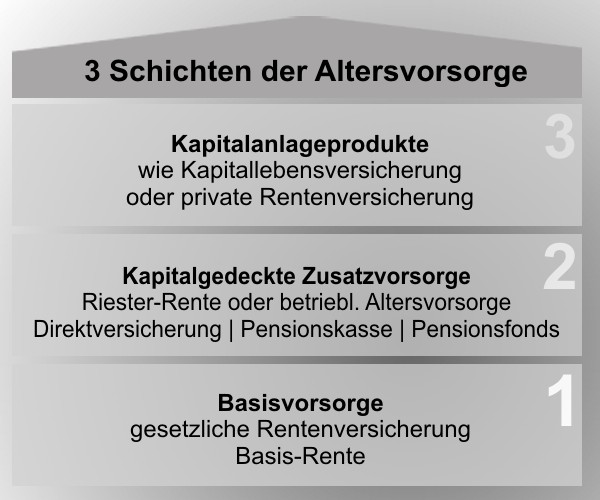

Das deutsche Modell der Altersvorsorge beruht auf 3 Schichten

Die Basisversorgung als 1. Schicht beinhaltet die Leistungen der gesetzlichen Rente. Diese ist heute die größte Einkommensquelle der älteren Bevölkerung. Sie bildet einen Lohnersatz für Frauen und Männer, die erwerbstätig waren. Allerdings fällt diese Rente deutlich geringer aus als das Einkommen während der Erwerbstätigkeit. Die gesetzliche Rente sinkt auch weiterhin. Aufgrund der zunehmenden Lebenserwartung kommen immer weniger Beitragszahler auf immer mehr Rentner. Deshalb sind zusätzlich zur gesetzlichen Rente weitere Maßnahmen notwendig, um den Lebensstandard zu sichern. In der ersten Schicht zählt dazu die Basis-Rente (auch Rürup-Rente genannt). Sie ermöglicht auch Personen, die nicht in die gesetzliche Rentenversicherung einzahlen, insbesondere also Selbstständigen, auf ein Produkt der Basisversorgung zurückzugreifen.

In der 2. Schicht findet man die betriebliche Altersvorsorge (bAV). Sie hält für Arbeitgeber und Arbeitnehmer enorme Steuervorteile bereit. Grund dafür ist, daß die Beiträge aus dem Bruttoeinkommen des Arbeitnehmers gezahlt werden. Somit kann bei steuerlichen und sozialen Abgaben gespart werden. Jeder Arbeitnehmer hat das Recht auf eine bAV.

Daneben gibt es noch die über staatliche Zulagen bzw. steuerliche Begünstigungen geförderte private Zusatzvorsorge, nämlich die staatliche Förderrente, bekannt als die Riester-Rente.

Die Kapitalanlageprodukte bilden schließlich die 3. Schicht. Hierzu gehört die klassische Kapitallebensversicherung ebenso wie die private Rentenversicherung oder aber auch Fondssparpläne.

Anders als die Produkte der ersten beiden Schichten müssen jene der 3. Schicht nicht notwendigerweise der Altersvorsorge dienen; sie können dies aber selbstverständlich tun.